Sektörümüzün kârlılığı kaç olursa iyidir, normali nedir gibi konular beni hep ilgilendirmiştir. Adını ve adresini kaynaklarda bulacağınız yazıyı da bu merakla okudum. Aşağıdaki üç tabloyu da içeren yazıya göre, Kuzey Amerika’da kurulu ve halka açık şirketlerin 2021’in üçüncü çeyreğinde (2020’nin aynı dönemine göre) ciroları %14 artarken kârlılıkları %57 artmış.

International

Paper’in 3. çeyrek satışları 5.714 milyon $ (5,7 milyar dolar) olurken aynı

dönemdeki kârı 532 milyon $ olmuş. Tablonun dibine göre kâğıt, selüloz ve

ormancılıkla ilgili sektörün cirosu %14,2 artışla 29,567 milyar dolar ve kârı

%56,7 artışla 3,016 milyar dolar olmuş.

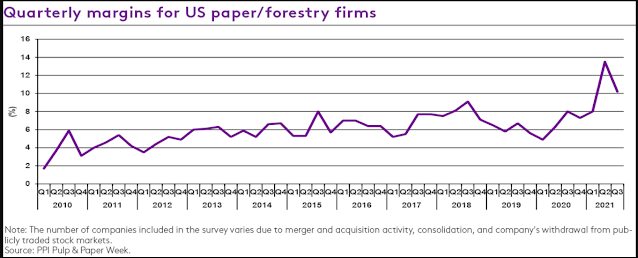

Sektörün

kârlılığındaki değişim grafiği şu şekilde çizilmiş. 2010’da %2’den az olan kârlar,

2021’in ikinci çeyreğinde %14’e yaklaşmış ve sonrasında %10,2’ye gerilemiş.

Grafiğe dikkat edilirse, 2018’de Çin hava kirliliğinden bazı kağıt

fabrikalarını kapatınca kârlılık artmış, 2019’da düşmeye başlamış ve pandeminin

hijyen ihtiyacını körüklemesiyle kağıt talebi artınca kârlılık yükselmiş.

Yorumlarım

Büyük

kâğıt üreticileri, borsa da işlem görüyor olsa net kâr oranı biraz daha yukarı

çıkabilir.

Şirket

büyüklüklerimiz çok küçük. International Paper’in üç ayda yaptığı ciro, borsada

işlem gören 14 şirketimizin dokuz ayda yaptığı cironun 10 katından fazladır.

Zaman

zaman kâğıt/ambalaj üreticileri fahiş zam yapıyor diye yakınanlar oluyor ama

tabloda incelenen sektörün çok para kazandığına ilişkin emare yok.

Oluklu

mukavva şirketlerinin net kârlılığı altı ile on iki puan arasındadır. Oluklu

mukavva kâğıdı fiyatlarından yola çıkarak, bu sektöre fahiş fiyat suçlaması

yapmak daha büyük bir hata olur.

İkinci

grafik bana, talep artınca kârın arttığını, çünkü fiyatın arttığını söylüyor.

Halbuki ülkemizde, talep artınca fiyatın artması, saçma-sapan düşüncelerle

sanki fırsatçılık gibi yorumlanıyor. Gerçekte ise arz-talep kanunu, artan talep

fiyatı arttırır; tersinde de düşürür.

Kaynaklar:

www.risiinfo.com da 10 Aralık 2021’de yayınlanan yazı “NA pulp, paper industry 3Q

sales, profits rise to highest 3Q margin since 2018, at 10%, yet down from 2Q’s

14%”