Bu yazı en altta adresini verdiğim Adam Josephson’un

yazısının geniş özetidir. Üç nokta koyduğum yerlerdeki orijinal cümleler hariç birebir

tercüme ettim. Oluklu mukavva kâğıdı ve kutu konularına ilişkin pandemi,

kapasite fazlalığı, tüketimin düşmesi, kutudan-esnek ambalaja geçiş gibi

konulara açıklama getirdiği için buraya not ediyorum. Yatık kısımlar

yazara aitken dik olanlar bana aittir.

Bankaların, banka dışı finansal kuruluşlara … kredi

verme eğilimlerinin hızla artması ve bu durumun reel ekonomi (şirketler ve hane

halkı) aleyhine gelişmesi üzerine çokça yazdım. … bankaların finans dışı şirket

borçlanmalarındaki payının son yıllarda istikrarlı bir şekilde azalmış olması

ve finans sektörünün aynı dönemde çok daha büyük hale gelmesi … şaşırtıcı

değil.

Ancak bu gelişmelerin reel ekonomi üzerindeki somut

etkileri hakkında çok daha az yazdım. Bu duruma bir örnek, daha önce satış

tarafı analisti olarak takip ettiğim sektör olan kâğıt ve ambalajdır.

Eski Fed Başkanı Alan Greenspan döneminde, Fed,

ekonominin nasıl gittiğini görmek için oluklu mukavva kutu talebini izlerdi;

kutular mal taşımak için kullanılır ve mal harcamaları 2000’li yılların başında

GSYH’nin yaklaşık %25’ini oluşturuyordu (şimdi %21’e geriledi). Üretim dışı sektörlerde,

daha çok büyüme gerçekleşmiş anlamındadır.

Amazon’un 2023 Sürdürülebilirlik Raporu’nun 31.

sayfasında belirtildiği gibi büyük e-ticaret perakendecilerinin kutulardan

esnek ambalajlara ve diğer paketleme türlerine geçişi ve diğer bazı etkenler

nedeniyle kutu talebi, mal talebinin mükemmel bir göstergesi değildir. Ancak yine

de önemli ölçüde mal talebini yansıtır. E-ticaretin ambalaj tercihi

değiştiğinden, Greenspan dönemindeki gibi kutu satışlarını izleyerek, ekonomi

iyiye gidiyor denemez.

Pandemi döneminde, hükümetin benzeri görülmemiş bütçe

açıkları ve Fed’in büyük ölçekli teşvikleriyle birlikte evde kalma

davranışları nedeniyle mal ve dolayısıyla kutu talebi fırladı. (Yani çok para

tüketimi belki savurganlığı körükledi.) Ancak

ardından gelen düşüş sert oldu. 2022 başından bu yana ABD'de bir taşımacılık

durgunluğu yaşanıyor; mal talebi pandemi zirvesinden normale döndü. ABD kutu

sevkiyatları 2022 ve 2023’te %4’er düşerek pandemi öncesi seviyelerin altına

indi, geçen yıl yatay seyretti ve 2025’te tekrar düşüşte. ABD’de kutuların

hammaddesi olan oluklu mukavva kâğıdı (containerboard) üreticileri buna nasıl

yanıt veriyor? 2025’in ilk yarısında beş üretici, toplamda yaklaşık 2,5 milyon

tonluk kapasiteyi temsil eden kalıcı kapatma kararlarını açıkladı; bu miktar

2024 Kuzey Amerika kapasitesinin yaklaşık %6’sına karşılık geliyor.

2008/2009 küresel finans krizinde bile ABD/K.Amerika

üreticileri bir yıl içinde bu kadar yüksek miktarda üretim kapasitesini kalıcı

olarak kapatmamıştı. 2009’da International Paper iki oluklu mukavva

fabrikasını ve üçüncü bir fabrikadaki bir makineyi kapattı, toplamda 1,4 milyon

tonluk kapasite kaybı oldu (yazıda kutu fabrikası yazıyor ama

gerçekte bahse konu olan kâğıt fabrikası). Peki, ABD oluklu mukavva

endüstrisi, ekonomik büyümenin olduğu bir dönemde nasıl bu kadar çok kapasite

fazlasıyla karşılaştı? Bu, bu yazının kapsamını aşıyor; ancak muhtemelen yerel

talep, ihracat talebi/fiyatları ve kapatılan fabrikaların yaşı ile yatırım

ihtiyaçları gibi birçok faktörün bir sonucu.

Amazon gibi firmaların kutulardan diğer ambalaj

türlerine geçişinin yanı sıra kutu talebinin son yıllarda zayıf kalmasının

diğer nedenleri neler? Mevcut konut satışları tarihsel olarak düşük. ISM imalat

PMI (satın alma müdürleri endeksi) son 32 ayın

30’unda daralma bölgesinde. Tüketici paketli ürünleri (CPG consumer packaged

goods) hacimleri 2022’den bu yana düşüşte. Son dönemde birçok halka açık büyük

şirketin verilerine göre perakendecilerin ve restoran zincirlerinin aynı mağaza

satışları neredeyse sabit kaldı. …

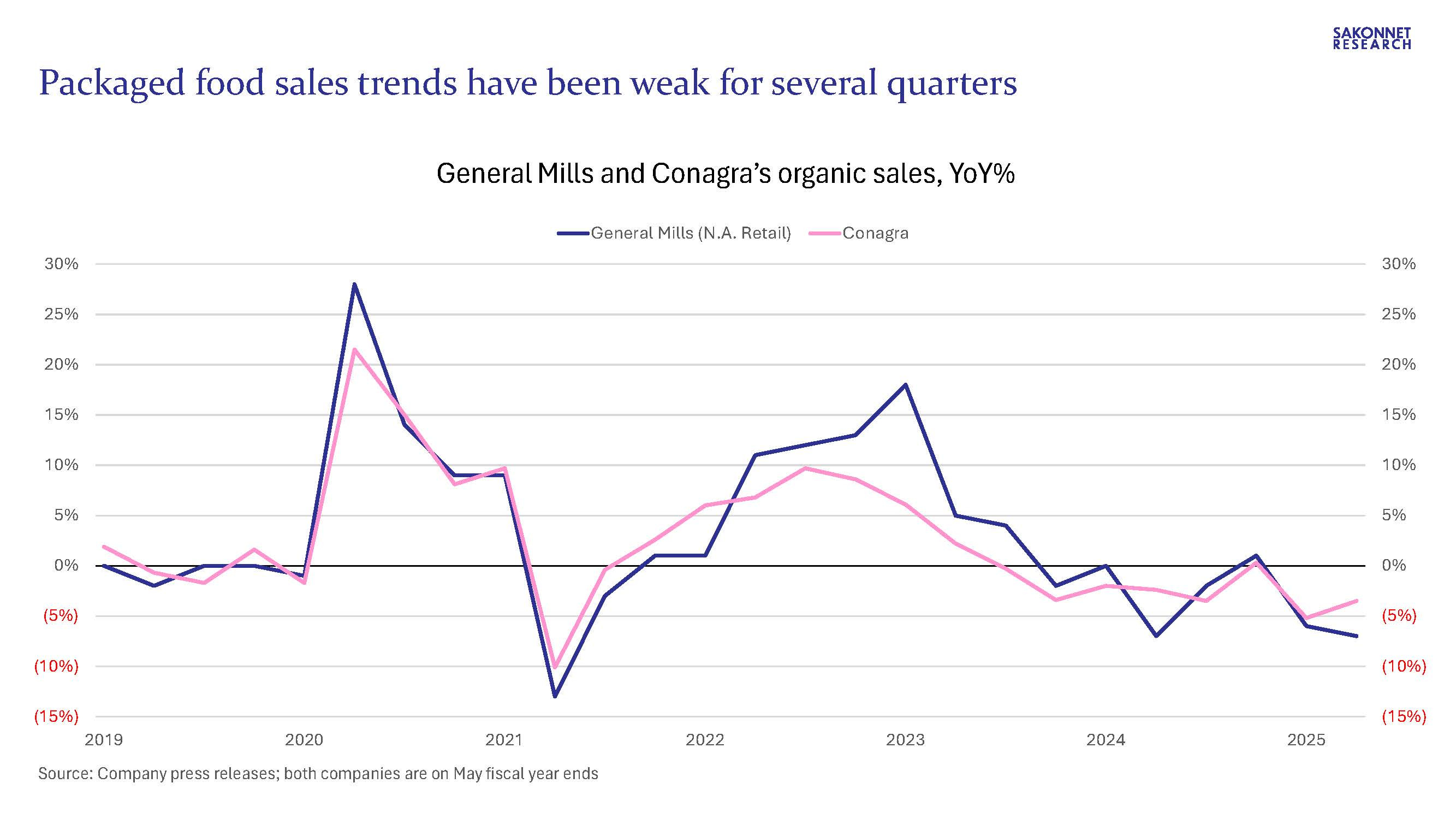

Bu sabah, paketli gıda şirketlerinin süregelen satış

zayıflığının en son kanıtı iki büyük firmadan geldi. Conagra’nın organik

satışları, Mayıs’ta sona eren çeyrekte %3,5 düştü; şirketin organik satışları

son sekiz çeyreğin yedisinde düşüş gösterdi. Kellogg, Ferrero tarafından satın

alınması kapsamında açıkladığı ön sonuçlara göre, 2. çeyrek net satışlarının

geçen yıla göre yaklaşık %9, düzeltilmiş FAVÖK’ünün (EBITDA) ise yaklaşık %42

azaldığını duyurdu.

Paketli gıda dışındaki pek çok CPG şirketi de benzer

şekilde satış/hacim zayıflığı yaşıyor. Bira talebi zayıf; bu durum Beer

Institute ve NBWA (National Beer Wholesalers Association) verilerinden açıkça

görülüyor. Gazlı içecek üreticileri Coca-Cola ve PepsiCo, 2025’in ilk

çeyreğinde Kuzey Amerika’da %3 hacim düşüşü bildirdi. İçki/alkollü içecek

sektörü geçen yıl nadir görülen bir satış düşüşü yaşadı. Ayrıca ev ve kişisel

bakım ürünleri satan birçok firma 2025 1. çeyrekte sabit veya düşen hacim

bildirdi.

Ve belki de söylemeye gerek yok ama, demografik

eğilimler CPG şirketleri (ve birçok başka sektör) için çok önemlidir. Dallas

Fed, iki gün önce yayımladığı bir çalışmada, 2021–2024 arasında artan izinsiz

göçün ardından uygulanan daha sıkı göçmenlik politikalarının GSYH büyümesine

önemli darbe vurabileceğini tahmin etti…

Bütün bunlardan bize ne derseniz?

İfade edilen görüşlerin hepsi bizde de geçerli, ilaveten

yüksek enflasyon tüketicilerin harcayabileceği parayı korkunç derecede azaltırken;

satıcıların fiyatlama davranışlarını bozuyor.

Bu ortam ise kayıt dışı ekonomiyi daha da arttırıyor

ve merdiven altı üreticileri çoğaltıyor.

Sanki çok ihtiyaç varmış gibi, kamunun plansız şekilde

destek verdiği yatırımlar kaynak israfı olarak tüketimin artmasını bekliyor.

Yazının kaynağı:

Hiç yorum yok:

Yorum Gönder