Grup şirketlerinin satışı nedeniyle basın organlarından

sektör değerlendirmemi isteyenler oldu. Sektöre ilişkin görüşlerimi buraya not

ediyorum.

Kapasite konusu

Oluklu mukavva kağıdı sektöründe 22 şirketin 29 kağıt makinesinde 4,7 milyon ton kurulu kapasitesi var. Bunlardan 4-5 makine hali hazırda duruyor. 2025’in son çeyreğinde ikisi yeni oyunculara ait olmak üzere toplam kapasitesi 1,9 milyon ton olan 4 kağıt makinesi daha devreye girecek. Oluklu mukavva kağıdı sektöründeki kapasite fazlalığı daha uzun yıllar devam edecek. Bu durum oluklu mukavva kutu fiyatlarını baskılayacak.

Oluklu mukavva ambalaj sektöründe ise 100 kadar şirketin 115 oluklu fabrikasında 120 oluklu hattı var. Fabrikalardan tahminen beş-altı tanesi çeşitli nedenlerle duruyor veya kapalıdır. Kurulu oluklu mukavva üretim kapasitesi 3,8 milyon tona yakındır.

Oluklu mukavva fabrikalarının kapasite kullanım oranı %65 gibi hesaplandığında, rakam küçük görünse de parti büyüklüklerinin azalması ve çeşitliliğin artması nedeniyle kapasite kullanım oranının artması beklenmez. Kağıt tarafında ise kapasite kullanımı %75’lerden daha azdır ve uzun yıllar batıda normal kabul edilen %85’leri aşmayacaktır. Türkiye’deki oluklu mukavva kağıdı kapasitesinin dengeye gelmesinin 2030’lara kadar uzayacağını hesaplayanlar bulunmaktadır.

Türkiye’de kurulu kağıt kapasitesi kutu üretimine yeterli gibi görünse de odun selülozundan üretilen NSSC, kraft liner ve beyaz kraft kağıtları ithal gelmeye devam edecektir.

Pandemi döneminde dünya genelinde çok fazla kağıt yatırımı yapıldığından, fazla kapasitenin dengeye gelmesi yani kullanılması veya kapatılması önemli bir sorundur. Batıda eski makineler kapatılırken, doğuda kapasite kesintisi tercih edilmektedir.

Dış ticaret çözüm mü?

Havaleli bir ürün olan oluklu mukavvanın uzun mesafe taşınması pahalı olduğundan Türkiye’nin yıllık oluklu mukavva ambalaj ihracatı ancak 200 bin ton kadardır. İhraç edilen ürünlerin çoğunluğu pizza ve hamburger kutularıdır. Bu ambalajlar üretildikten sonra ilave paketleme işleri gerektirdiğinden (yani biraz emek yoğun olduğundan veya mevcut kutu makinesine ilave otomasyon yatırım gerektirdiğinden) ülkemiz rekabet edebilmektedir. Tahminimce Türkiye ayda bin konteyner pizza kutusu ihraç etmektedir. Esas pazarımız Avrupa’dır, şimdilerde Hintli/Pakistanlı üreticiler de Avrupa pazarına girmektedir.

Oluklu mukavva kağıdında 400 bin ton kadar yıllık ithalata karşılık 280 bin ton kadar ihracat yapılmaktadır. Geçen yıl hurda esaslı oluklu mukavva kağıdına 80 USD/ton fon gelmeseydi, ithalat daha yüksek olabilirdi. İthalata ilave vergi konulması iyi olmuştur.

Jeo-politik gelişmelerin sektöre etkisi

Yakın zamanda Katar’dan gelen mallara gümrük muafiyeti verilmesi ise hatalı olmuştur. Katar vasıtasıyla ülkemize dampingli kağıt girişine yol açabilecektir.

ABD’ye uygulanan gümrük vergilerinin 22 Eylül 2025’te kaldırılması, kraft liner cinsi kağıtlar için doğru olmuştur. Avrupa’nın kraft liner üretimi kendine bile yetmediğinden, Türkiye Rusya’dan veya ABD’den kraft liner alabilmektedir. AB ve ABD yaptırımları nedeniyle veya FSC/EUDR gibi regülasyonlar Rus kağıtlarını engellediğinden ABD kraftındaki vergilerin sıfırlanması doğru olmuştur.

Yalnız ülkemizin başka ülkelere karşı koyduğu/koyacağı ilave gümrük vergiler değil, esas ticaret partnerlerimizin koyacağı tarifeler, enerji kaynaklarının değişmesi veya maliyetinin artması da hem kağıt hem de kutu sektörlerinde ilave maliyet veya sıkıntı yaratma potansiyeline haizdir.

Çevre ve sürdürebilirlik

Oluklu mukavva sektörünü çok etkileyecek olan çoğunlukla AB kaynaklı yeni çevre veya sürdürebilirlik düzenlemeleri geliyor. Türkiye, bunları tercüme edip-devreye almaya çalışıyor ama regülasyonların anlaşılması ve uygulanması zaman alacak.

PPWR (Ambalaj ve Ambalaj Atıkları Yönetmeliği) ambalaj üretiminde geri dönüştürülmüş malzeme kullanımını ve ambalajın tekrar kullanılmasını istiyor. Tekrar kullanım hedefleri oluklu mukavva üretimini azaltıcı etki yapacaktır.

EUDR (Avrupa Birliği Ormansızlaşma Regülasyonu) AB pazarına oluklu mukavva ambalajı sunan üretici/satıcının ürünlerin hangi kaynaklardan üretildiğini göstermek üzere geriye doğru bilgi toplaması ve belgelemesi gerekiyor. Örneğin pizza kutusunda kullanılan kraftın hangi ülkede, selülozun hangi orman kaynağından üretildiğini bu üretimin ormansızlaşmaya neden olmadığını, ağaç kesim izni ve çevre kurallarına uyulduğu göstermek gerekiyor. Yalnızca ormansızlaşmayı ispatlamakta yetmiyor; orman/selüloz/kağıt üretimde çocuk işçi çalıştırılmadığını veya zorla işçi çalıştırılmadığını, işçi sağlığı ve iş güvenliği kurallarına uyulduğunu, ilgili vergilerin ödendiği, ürünün patent hakları, topluma olan yansımalarını göstermek gerekiyor. Avrupai kurallara uymayan Rusya gibi ülkelerden kağıt alımı ve kullanımı EUDR’ye göre uygun değildir ve maliyet artışına yol açacaktır. EUDR’nin hep ertelenmesi hem uygulamanın zorluğunu hem de getireceği bürokrasi ve maliyet artışını kimin ödeyeceğinin belli olmamasındandır.

Gıda temasına uygunlukla ilgili içerde ve dışarıda bazı çalışmalar var. Pizza kutusunda yalnızca pizzaya temas eden kağıdın selülozdan üretilmesi yeterliyken, diğer kağıtlarında Virjin olmasını talep eden ülkeler var. Avrupa kökenli regülasyonların esas amacı içerdeki kendi üreticisini korumaktır. Trumph’ın gümrük vergileriyle dengeler iyice bozuldu. Kağıttaki kapasite fazlasıyla yeni kurallar ve vergilerin gelmesi kaçınılmazdır. Dünyadaki savaş ortamı sürdürebilirlik çalışmalarını, iklim değişikliğine karşı yapılacak işleri, çevre kirliliğine karşı alınacak önlemleri toptan olumsuz etkiyecektir.

Oluklu sektörü 2025

Oluklu mukavva sektörü 2024’de 2.470 bin ton satış gerçekleştirmiştir. 2023’e göre %2 gibi küçülme söz konusudur. 2025’te de küçülme devam etmektedir. İlk iki çeyrekte %5-8 gibi küçülme olduğunu tahmin ediyorum. Sektörün küçüldüğünü İstanbul Sanayi Odası (İSO) PMI raporundan izlemek mümkündür.

Oluklu mukavva kağıdı sektöründe 22 şirketin 29 kağıt makinesinde 4,7 milyon ton kurulu kapasitesi var. Bunlardan 4-5 makine hali hazırda duruyor. 2025’in son çeyreğinde ikisi yeni oyunculara ait olmak üzere toplam kapasitesi 1,9 milyon ton olan 4 kağıt makinesi daha devreye girecek. Oluklu mukavva kağıdı sektöründeki kapasite fazlalığı daha uzun yıllar devam edecek. Bu durum oluklu mukavva kutu fiyatlarını baskılayacak.

Oluklu mukavva ambalaj sektöründe ise 100 kadar şirketin 115 oluklu fabrikasında 120 oluklu hattı var. Fabrikalardan tahminen beş-altı tanesi çeşitli nedenlerle duruyor veya kapalıdır. Kurulu oluklu mukavva üretim kapasitesi 3,8 milyon tona yakındır.

Oluklu mukavva fabrikalarının kapasite kullanım oranı %65 gibi hesaplandığında, rakam küçük görünse de parti büyüklüklerinin azalması ve çeşitliliğin artması nedeniyle kapasite kullanım oranının artması beklenmez. Kağıt tarafında ise kapasite kullanımı %75’lerden daha azdır ve uzun yıllar batıda normal kabul edilen %85’leri aşmayacaktır. Türkiye’deki oluklu mukavva kağıdı kapasitesinin dengeye gelmesinin 2030’lara kadar uzayacağını hesaplayanlar bulunmaktadır.

Türkiye’de kurulu kağıt kapasitesi kutu üretimine yeterli gibi görünse de odun selülozundan üretilen NSSC, kraft liner ve beyaz kraft kağıtları ithal gelmeye devam edecektir.

Pandemi döneminde dünya genelinde çok fazla kağıt yatırımı yapıldığından, fazla kapasitenin dengeye gelmesi yani kullanılması veya kapatılması önemli bir sorundur. Batıda eski makineler kapatılırken, doğuda kapasite kesintisi tercih edilmektedir.

Dış ticaret çözüm mü?

Havaleli bir ürün olan oluklu mukavvanın uzun mesafe taşınması pahalı olduğundan Türkiye’nin yıllık oluklu mukavva ambalaj ihracatı ancak 200 bin ton kadardır. İhraç edilen ürünlerin çoğunluğu pizza ve hamburger kutularıdır. Bu ambalajlar üretildikten sonra ilave paketleme işleri gerektirdiğinden (yani biraz emek yoğun olduğundan veya mevcut kutu makinesine ilave otomasyon yatırım gerektirdiğinden) ülkemiz rekabet edebilmektedir. Tahminimce Türkiye ayda bin konteyner pizza kutusu ihraç etmektedir. Esas pazarımız Avrupa’dır, şimdilerde Hintli/Pakistanlı üreticiler de Avrupa pazarına girmektedir.

Oluklu mukavva kağıdında 400 bin ton kadar yıllık ithalata karşılık 280 bin ton kadar ihracat yapılmaktadır. Geçen yıl hurda esaslı oluklu mukavva kağıdına 80 USD/ton fon gelmeseydi, ithalat daha yüksek olabilirdi. İthalata ilave vergi konulması iyi olmuştur.

Jeo-politik gelişmelerin sektöre etkisi

Yakın zamanda Katar’dan gelen mallara gümrük muafiyeti verilmesi ise hatalı olmuştur. Katar vasıtasıyla ülkemize dampingli kağıt girişine yol açabilecektir.

ABD’ye uygulanan gümrük vergilerinin 22 Eylül 2025’te kaldırılması, kraft liner cinsi kağıtlar için doğru olmuştur. Avrupa’nın kraft liner üretimi kendine bile yetmediğinden, Türkiye Rusya’dan veya ABD’den kraft liner alabilmektedir. AB ve ABD yaptırımları nedeniyle veya FSC/EUDR gibi regülasyonlar Rus kağıtlarını engellediğinden ABD kraftındaki vergilerin sıfırlanması doğru olmuştur.

Yalnız ülkemizin başka ülkelere karşı koyduğu/koyacağı ilave gümrük vergiler değil, esas ticaret partnerlerimizin koyacağı tarifeler, enerji kaynaklarının değişmesi veya maliyetinin artması da hem kağıt hem de kutu sektörlerinde ilave maliyet veya sıkıntı yaratma potansiyeline haizdir.

Çevre ve sürdürebilirlik

Oluklu mukavva sektörünü çok etkileyecek olan çoğunlukla AB kaynaklı yeni çevre veya sürdürebilirlik düzenlemeleri geliyor. Türkiye, bunları tercüme edip-devreye almaya çalışıyor ama regülasyonların anlaşılması ve uygulanması zaman alacak.

PPWR (Ambalaj ve Ambalaj Atıkları Yönetmeliği) ambalaj üretiminde geri dönüştürülmüş malzeme kullanımını ve ambalajın tekrar kullanılmasını istiyor. Tekrar kullanım hedefleri oluklu mukavva üretimini azaltıcı etki yapacaktır.

EUDR (Avrupa Birliği Ormansızlaşma Regülasyonu) AB pazarına oluklu mukavva ambalajı sunan üretici/satıcının ürünlerin hangi kaynaklardan üretildiğini göstermek üzere geriye doğru bilgi toplaması ve belgelemesi gerekiyor. Örneğin pizza kutusunda kullanılan kraftın hangi ülkede, selülozun hangi orman kaynağından üretildiğini bu üretimin ormansızlaşmaya neden olmadığını, ağaç kesim izni ve çevre kurallarına uyulduğu göstermek gerekiyor. Yalnızca ormansızlaşmayı ispatlamakta yetmiyor; orman/selüloz/kağıt üretimde çocuk işçi çalıştırılmadığını veya zorla işçi çalıştırılmadığını, işçi sağlığı ve iş güvenliği kurallarına uyulduğunu, ilgili vergilerin ödendiği, ürünün patent hakları, topluma olan yansımalarını göstermek gerekiyor. Avrupai kurallara uymayan Rusya gibi ülkelerden kağıt alımı ve kullanımı EUDR’ye göre uygun değildir ve maliyet artışına yol açacaktır. EUDR’nin hep ertelenmesi hem uygulamanın zorluğunu hem de getireceği bürokrasi ve maliyet artışını kimin ödeyeceğinin belli olmamasındandır.

Gıda temasına uygunlukla ilgili içerde ve dışarıda bazı çalışmalar var. Pizza kutusunda yalnızca pizzaya temas eden kağıdın selülozdan üretilmesi yeterliyken, diğer kağıtlarında Virjin olmasını talep eden ülkeler var. Avrupa kökenli regülasyonların esas amacı içerdeki kendi üreticisini korumaktır. Trumph’ın gümrük vergileriyle dengeler iyice bozuldu. Kağıttaki kapasite fazlasıyla yeni kurallar ve vergilerin gelmesi kaçınılmazdır. Dünyadaki savaş ortamı sürdürebilirlik çalışmalarını, iklim değişikliğine karşı yapılacak işleri, çevre kirliliğine karşı alınacak önlemleri toptan olumsuz etkiyecektir.

Oluklu sektörü 2025

Oluklu mukavva sektörü 2024’de 2.470 bin ton satış gerçekleştirmiştir. 2023’e göre %2 gibi küçülme söz konusudur. 2025’te de küçülme devam etmektedir. İlk iki çeyrekte %5-8 gibi küçülme olduğunu tahmin ediyorum. Sektörün küçüldüğünü İstanbul Sanayi Odası (İSO) PMI raporundan izlemek mümkündür.

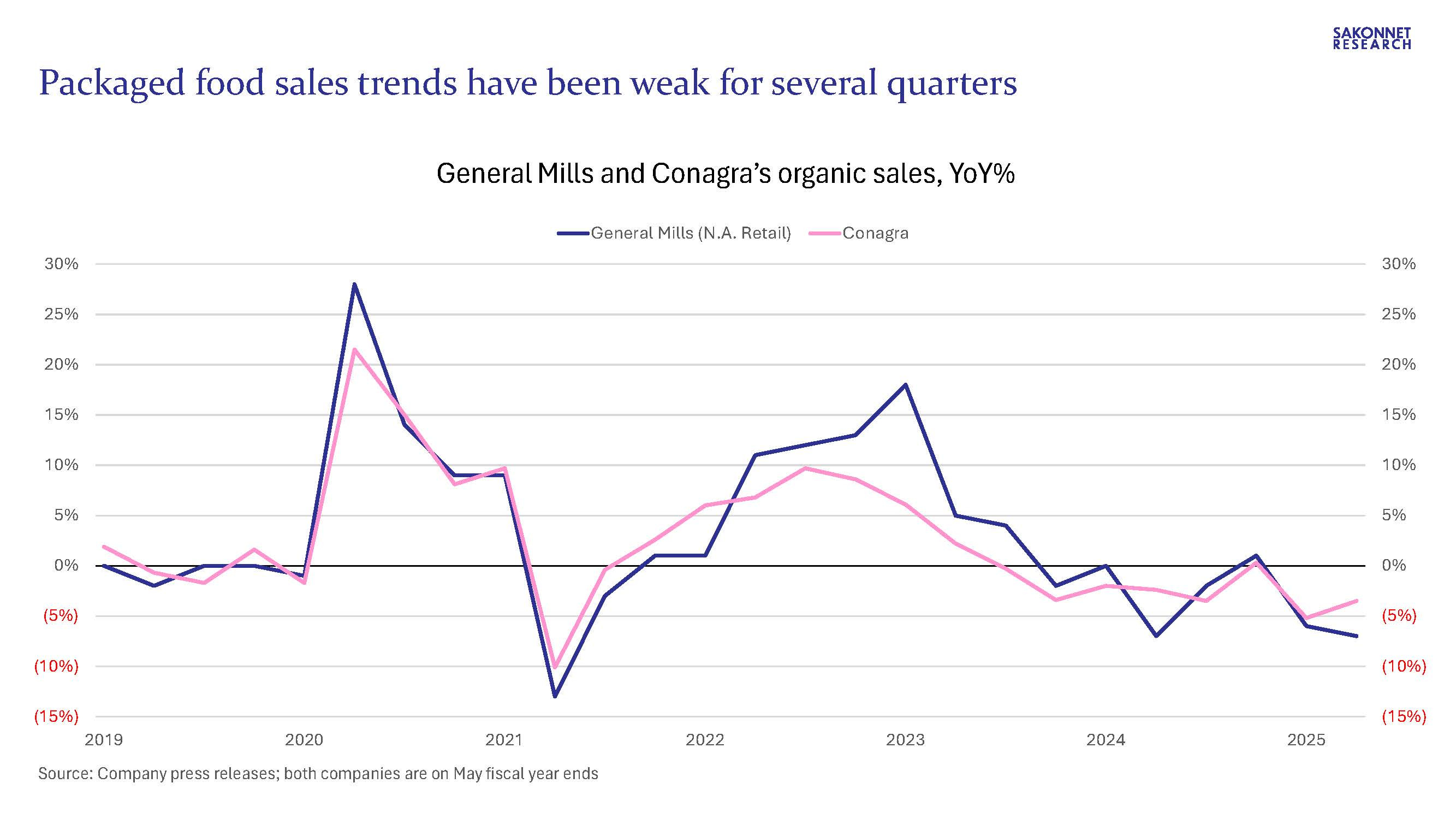

Grafikteki kırmızı çizgi İSO PMI ölçümlerini açıklarken,

mavi çizgi TÜİK’in sanayi üretim artışını göstermektedir. Dikkat edilirse PMI

2023’te artış göstermiş ve bu sene düşme eğilimindedir. Raporda şu ifadeye yer

verilmiştir:

Denmektedir. Kuşkusuz oluklu sektörünün siparişlerinde de

azalma görülmektedir.

Baskılanmış döviz kuru, ithalatı arttırırken, ihracatı azaltıcı etki yapıyor. Örneğin içerdeki beyaz eşya üretimi azalıyor ama beyaz eşya ithalatı yükseliyor.

Baskılanmış döviz kuru, ithalatı arttırırken, ihracatı azaltıcı etki yapıyor. Örneğin içerdeki beyaz eşya üretimi azalıyor ama beyaz eşya ithalatı yükseliyor.

Öte yandan ülkemizin pizza kutusu ihracatı her geçen gün zorlaşıyor. Rakip ülkelerde enflasyon bize göre çok düşük olduğundan oradaki maliyet artışı daha az oluyor ve rakip ülkelerin daha çok satma imkanları oluyor.

Döviz kurunun bir diğer etkisi ise tekstil sektörünün ülkemizden göçmesi. Buradaki tesislerini kapatan üreticiler artık gittikleri ülkeden oluklu mukavva ambalaj tedarik ediyor.

Yukarıdaki üç durum da oluklu mukavva satışlarının azalması anlamına geliyor.

Üstteki Verimetrik adlı kullanıcının 25 Ağustos 2025 tarihli

X paylaşımına göre imalat sanayi kapasite kullanım oranının düşmesi, ekonominin

yavaşlamasını göstermektedir. Bu düşüş kuşkusuz oluklu mukavva sektörünün daha

az çalışması anlamındadır.

Yukarıda verilen %5-8’lik 2025 küçülme tahminim, yalnızca

Türk ekonomisinin yavaşlamasından değil, kurların az artmasından ve enflasyonun

bir türlü kalıcı olarak düşmemesinden de kaynaklanmaktadır.

Ambalaj esas olarak bir ara maldır. Bir başkası üretecek ki

ambalaj satışı da artsın. Üretici, malını satabilmek için daha ucuza mal etmeye

çalışıyor. Dolayısıyla daha ucuza almaya çalışıyor. Fiyat baskısı, oluklu

sektörünün karlılığını düşürüyor. Fiyat rekabetine dayanamayan kısmi veya

tümden kapatmaya başlıyor. Öte yandan enflasyon maliyeti arttırıyor, bu durum

kayıt dışı çalışmayı, merdiven altı üretimi teşvik ediyor.

İki yıldır küçülme eğiliminde olan oluklu sektörüne ve bu kadar yeni kağıt makinesinin devreye girmeye çalıştığı oluklu mukavva kağıdı sektörüne mevcutta bu sektörlerde olmayan grupların ilgisi sürmektedir. Yeni yatırımcılar ya mevcutların görmediği bir parlak gelecek beklentisiyle veya üretecekleri ürünün kullanıcısı olduklarından/satış garantisi olduğundan ya da zaten içinde oldukları mevcut sektörlerinin kağıt/kutu sektöründen daha berbat olmasından kağıt/kutu işine girmektedir.

Yeni girenler muhtemelen işi baştan yeniden tanımlayıp-mevcutların

yapmadığı otomasyon, dijitalleşme, yeşil dönüşüm konularında daha çok para

harcamak durumunda kalacaktır. Ayrıca sektörün işletme sermayesi ihtiyacı

enflasyon sıçramasıyla ciddi biçimde artmış, şimdi ekonominin yavaşlamasıyla ihtiyaç

daha da artmaktadır.

Özetle otomasyon/dijital ve yeşil dönüşüm, müşteri/iş

tanımını değiştirme ve güçlü sermaye yapısı oluşturabilen yeni oyuncular

mevcutlardan daha başarılı olabilir. En önemli tehdit ise jeo-politik ve gümrük

vergisi kaynaklı olacaktır.

İki yıldır küçülme eğiliminde olan oluklu sektörüne ve bu kadar yeni kağıt makinesinin devreye girmeye çalıştığı oluklu mukavva kağıdı sektörüne mevcutta bu sektörlerde olmayan grupların ilgisi sürmektedir. Yeni yatırımcılar ya mevcutların görmediği bir parlak gelecek beklentisiyle veya üretecekleri ürünün kullanıcısı olduklarından/satış garantisi olduğundan ya da zaten içinde oldukları mevcut sektörlerinin kağıt/kutu sektöründen daha berbat olmasından kağıt/kutu işine girmektedir.